Тезавратор

Тезавратор — собиратель денег и ценностей20% за три дня! Про взлет акций РУСАЛА

В моем портфеле удерживаются акции 21 российского эмитента. И только две из них не имеют статуса дивидендных бумаг. Среди последних особое место занимают акции Русала. За последние три дня этот актив продемонстрировал заметную прыть на круг прибавив в цене почти 20%. Такие движения создают у держателей состояние удовлетворения и прекрасно стимулируют инвестиционные настроения. О взлете Русала ставлю этот пост.

моему мнению, держать в портфеле акции, по которым не выплачиваются дивиденды — пустое дело, если речь не идет об акциях роста. К таковым обычно причисляют начинающие высокотехнологичные компании, у которых имеются перспективы развития, с которым и связывается надежда на рост цены акций. У меня всего одна позиция, которую можно отнести на счет таких бумаг — акции Позитива.

Про Позитивчик писал сравнительно недавно, кому интересно можно почитать здесь. Пока эта недавно приобретенная бумага моих ожиданий не оправдывает, цена позитивных движений до настоящего времени не выдает, ликвидность невысокая, но речь сейчас не о ней.

Имеется у меня в портфеле еще одна акция, по которой дивидендов не платят, но ее эмитента — Русал к стартаповскому бизнесу никак не отнесешь. С этой папирой у меня давняя история, кому интересно можно подробнее прочитать здесь.

Смею напомнить читателям , что еще в 2019 году впервые зашел в эту бумагу по цене около 25 руб. В тот период я еще предпочитал активно трейдить, поэтому много раз приобретал акцию в спекулятивных целях и неизменно сбывал с профитом. К слову, именно по этой бумаге телефонная аналитика выдает мне самый большой финансовый результат! Последний раз проторговал ее на уровне 51 рублей летом прошлого года, после чего с ней расстался, как мне тогда казалось, на совсем. Дело в том, что на тот момент решил от всех бумаг, по которым не платят дивов избавиться.

Вновь интерес к акции возник, когда до меня дошла информация, что совет директоров Русала вроде как вознамерился рассмотреть вопрос о возможной выплате дивидендов. Соответствующее решение в итоге так и не было принято, но в бумагу к тому моменту я все же зашел на уровне 67 рублей, но уже в конце прошлого года вновь от пакета избавился, продав с небольшой прибылью.

Очередной мой инвестиционный раунд с этой бумагой пришелся на 12 января с. г., когда приобрел довольно крупный пакет по цене 78,96 руб., решив, что этот актив и без дивидендов достоин моего внимания. Как оказалось для покупки я выбрал не самое лучшее время, поскольку на российском фондовом рынке, спустя две недели, начался всем известный слив. Кому интересно можно прочитать здесь и здесь.

В результате панических настроений все мои бумаги сильно просели, включая акции Русала. По состоянию на 24 января бумага торговалась на минимуме в 65,75 руб. Подобная дешевизна подвигла меня к активным действиям направленным на усреднение. Про методы усреднения писал ранее здесь.

Известно, что наиболее эффективным является усреднение по системе Мартингейла, которая основывается на математической теории вероятности и весьма популярна у любителей игорных заведений. Применительно к фондовому рынку эта система предполагает удвоение пакета акций в момент их обесценивания. Очевидно, что такой прикуп имеет смысл лишь в ситуации достаточно глубокой (от 10% и более) просадки цены. Все условия для такого усреднения по Русалу к 25 января с. г. имели место, поэтому решил удвоить соответствующий пакет. Минимальную цену с самого утра, к сожалению, не словил, но по цене 70,50 руб. закупился. Итогом явилась вполне приличная средняя цена по пакету 74,76 руб.

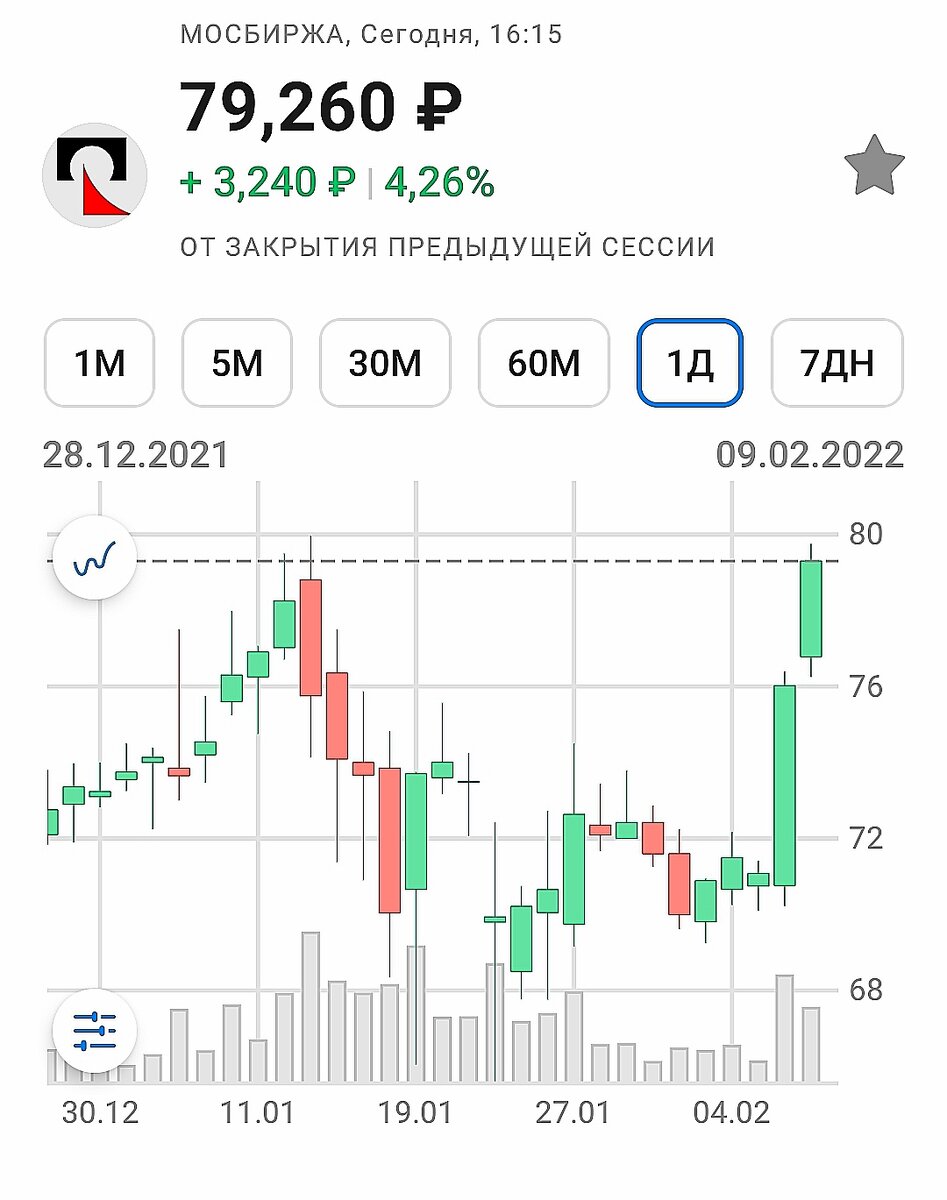

Не думал, что эффект от усреднения будет получен так скоро. Начиная с 8 февраля с. г. с уровня чуть более 70 руб. взял старт трехдневный полет, в течение которого ежедневно акция прибавляла в цене порядка 6%.

.

В итоге полетная траектория уперлась в уровень 85 руб., после чего началось снижение. На момент написания поста бумага торгуется по 80,75 руб. По моему пакету в итоге +11,5%. После тотальных распродаж по всему рынку и следующих за ними убытков, очень хороший повод для оптимизма.

Драйвером роста, судя по всему, послужили относительно неплохие в целом результаты деятельности компании за 2021 год. В официальном пресс-релизе одного из крупнейших производителей алюминия в мире от 9 февраля 2022 года отмечается, что

- Объем производства алюминия в 4 квартале 2021 года составил 953 тыс. тонн (+1,0% по сравнению с предыдущим кварталом), при этом на долю сибирских алюминиевых заводов приходится 93% от общего объема производства алюминия;

- В 4 квартале 2021 года объем продаж алюминия составил 989 тыс. тонн (+8,1% по сравнению с низкой базой в третьем квартале 2021 года). В 4 квартале 2021 года продажи продукции с добавленной стоимостью (ПДС1 ) составили 527 тыс. тонн (+5,9% по сравнению с предыдущим кварталом), а доля ПДС в общем объеме продаж почти не изменилась и составила 53%;

- В 4 квартале 2021 года европейское направление по-прежнему преобладало в структуре продаж, однако его доля увеличилась до 42% (+3 процентных пункта по сравнению с предыдущим кварталом), в то время как продажи в США, России и странах СНГ снизились до 8% (против 10% в 3 квартале 2021 года) и 28% (против 29% в 3 квартале 2021 года), соответственно;

- В 4 квартале 2021 года средняя цена реализации алюминия увеличилась на 7,3% по сравнению с предыдущим кварталом и составила 2 927 долл. США за тонну. Увеличение было обусловлено ростом средней цены на алюминий на Лондонской бирже металлов (LME) с учетом котировального периода3 (+7,7% по сравнению с предыдущим кварталом – до 2 622 долл. США за тонну) и ростом средней реализованной премии (+3,8% по сравнению с предыдущим кварталом – до 305 долл. США за тонну).

- За двенадцать месяцев 2021 года объем производства алюминия составил 3 764 тыс. тонн, почти не изменившись (+0,2%) по сравнению с прошлым годом;

- За двенадцать месяцев 2021 года продажи алюминия снизились на 0,5% по сравнению с прошлым годом, до 3 904 тыс. тонн. В течение указанного периода продажи ПДС увеличились на 18,1% до 2 034 тыс. тонн. Это свидетельствует о восстановлении доли ПДС в общем объеме продаж до 52% за двенадцать месяцев 2021 года по сравнению с падением до 44% в 2020 году, из-за волатильности рынка, вызванной пандемией COVID-19;

- В 2021 году доля Европы в структуре продаж снизилась до 41% (по сравнению с 45% в 2020 году). Сдвиг произошел в сторону российского рынка и стран СНГ, где продажи выросли до 27% (против 23% в 2020 году), а также в сторону США – 8% (против 7% в 2020 году), соответственно;

- В 2021 году продажи алюминия в России составили 865 тыс. тонн (+18,8% по сравнению с предыдущим годом). Если учитывать алюминий, направленный на предприятия Дивизиона даунстрим Компании по производству фольги, автомобильных дисков и алюминиевого порошка, и прочей продукции, общий объем поставок по России составил 957 тыс. тонн (+18,8% по сравнению с предыдущим годом). В целом поставки на рынок России и СНГ составили рекордные 1,2 млн тонн (+19,6% по сравнению с предыдущим годом);

- В 2021 году средняя цена реализации алюминия увеличилась на 41,4%.

Больше всего производит впечатление подорожание алюминия, при этом причин для снижения цены на этот металл в перспективе не наблюдается. А из этого следует, что данный актив имеет очень хорошую потенцию к дальнейшему росту.

Советы Тезавратора:

Для себя решил из бумаги больше никогда не выходить. Помню, что пару лет назад, она стоила всего 25 рублей! Если бы не занимался трейдингом, сейчас бы имел отличную среднюю. За это время акция подорожала более чем в три раза. Думаю, что к концу этого года ей легко удастся преодолеть уровень выше 100.

Обращаю внимание читателей на то, что изложенное отражает исключительно мнение относительно ситуации изложенной в данной статье и портфельную стратегию самого автора, поэтому не следует рассматривать данную публикацию как прямое руководство к инвестиционным действиям.

А что вы думаете об акции Русала?

Популярное

-

"ЗОЛОТЫЕ АКЦИИ": ПРО ИТОГИ IPO UGLD

Немногим более двух недель тому назад состоялось очередное IPO российской компании. В данном случае речь идет о размещении акций золотодобывающей компании ГК "Южуралзолото" (тикер UGLD). Не скрою, имею особое пристрастие, к так называемым, "золотым активам", к которым в том числе принято относить и акции золотодобытчиков.

-

ПРИЛЕТЕЛИ! ПРО ИТОГИ IPO АСТРЫ

Две недели назад автор запостил тему IPO Астры, в котором планировал принять участие. И вот теперь уже можно вполне подводить предварительные результаты, которые, можно сказать, не совсем однозначные.

-

Оранжевый актив: про акции СПб биржи

В моем портфеле имеется пакетик акций СПБ Биржи, он самый небольшой по сравнению со всеми прочими бумагами. Впервые обратил внимание на этот биржевой актив еще в октябре 2021 года, когда было объявлено о его IPO.