Тезавратор

Тезавратор — собиратель денег и ценностейКОМУ ЯИЧКО НЕ ДОРОГО? ПРО АКЦИИ МТС

На сегодня приходится дата закрытия реестра акционеров МТС, а вчера участники фондового рынка имели возможность наблюдать дивидендный гэп по этой бумаге. Автор является держателем этих акций, поэтому посчитал, что повод для очередного поста вполне себе достойный. И как обычно постараюсь рассказать о своих действиях в этот день.

Впервые зашел в акции известного российского мобильного оператора в первых числах января текущего года.Набирал пакет в несколько приемов, самая низкая цена на тот момент составляла 332,85 руб./шт. Однако затем поддавшись тревожным чувствам, которые, как известно, неизменно периодически накатывают на участников фондового рынка, решил пакет слить, что и сделал в конце того же месяца, согласившись с ценой продажи в 334,85 руб. Небольшой профит, который в результате этих действий нарисовался, позволил оставить приятное впечатление от этого актива.

Второй раз решил прикупить акции МТС уже в мае по цене 336,25 руб. В этот раз зашел в бумагу, принимая во внимание настойчивые рекомендации различного рода консалтеров, которые упирали на хорошие перспективы роста.

Обращали на себя внимание и обещанные дивиденды, которые на одну обыкновенную акцию составляли 26,51 руб., что соответствовало дивидендной доходности в 7,6%. А к этом моменту я уже для себя окончательно решил оставить в портфеле только дивидендные акции. Об этом уже писал в статье «Дивидендный сезон открыт!», которая вызвала довольно широкий интерес среди читателей.

Нельзя не отметить еще один позитивный фактор. Из информации РБК от 5 июля следовало, что МТС завершила обратный выкуп 45,4 млн обыкновенных акций на сумму около 15 млрд. руб. Программа выкупа была утверждена советом директоров компании 19 марта. Размер выкупа составил 2,27% от общей капитализации компании. В ходе бай-бэка 22,7 млн бумаг было выкуплено у мажоритарного акционера МТС — АФК «Система» и двух ее дочерних компаний. Подобное обстоятельство является подтверждением финансовой устойчивости рассматриваемого эмитента.

Помимо прочего, сам являюсь продолжительное время клиентом мобильной связи, предоставляемой МТС, поэтому сомнений в качестве соответствующих услуг у меня не было. А это тоже имеет значение, правда, чисто психологическое.

И вот наступило утро 7 июля. На новостной ленте БКС загодя обратили внимание участников рынка на то, что

Стоит соблюдать осторожность: в этот день просадка по акциям может оказаться сопоставимой с размером дивидендов.

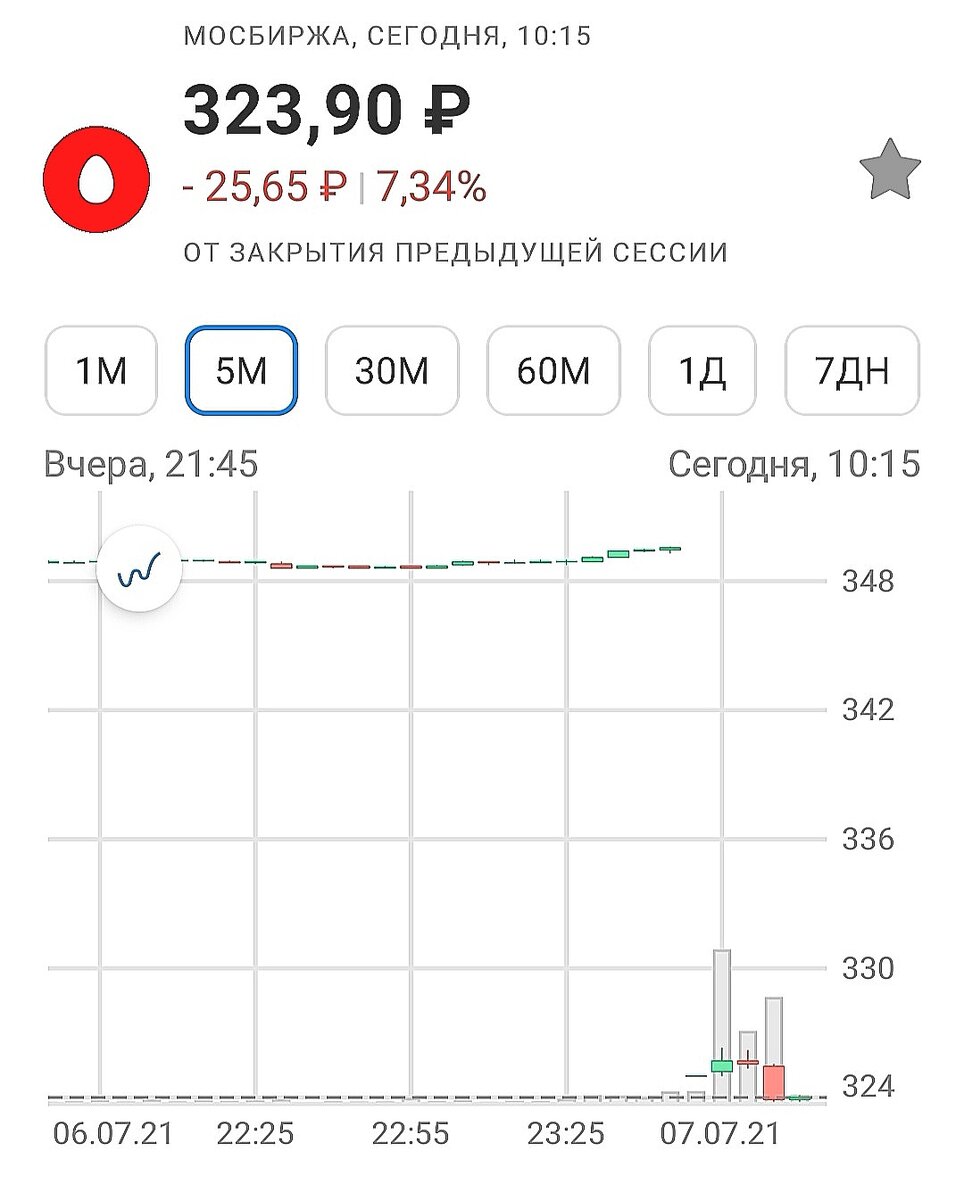

Просадка, как и ожидалось, от позиции предыдущего дня в 350 руб. изначально составила 25 рублей.

Для себя решил, что докуплю бумагу в районе 323,8 руб. и выставил соответствующую заявку. Однако был сбит с толку последующим довольно резвым отскоком, поэтому в итоге совершил сделку на 324,95. В этот раз я вновь использовал метод Мартингейла, о котором уже писал здесь. В результате удвоения обрел среднюю в 330,6 руб.

Каковы перспективы? Полагаю возможным принять во внимание весьма оптимистичное суждение экспертов уважаемого мною Финама, по мнению которых:

МТС (MTSS 324,15, -7,27%, покупка, цель на 12 мес.: 390 руб.). Котировки акций компании опустились на минимум за полтора месяца на фоне закрытия дивидендного реестра.

Рост выручки МТС по итогам года прогнозируется в пределах 5%. При этом ряд крупных банков подали иски против компании на сумму около 2 млрд руб. Если суд примет сторону истцов или будет достигнуто мировое соглашение, не исключены аналогичные процессы по заявлениям других крупных игроков финансового сектора.

На наш взгляд, даже при негативном для МТС развитии событий давление на свободный денежный поток компании, который оценивается в 44-72 млрд руб., будет незначительным. Дивиденды останутся на уровне 28 руб. на акцию. Мы допускаем краткосрочное влияние негативных технических факторов, но коррекция создаст интересные возможности для покупок с инвестиционными целями.

На момент написания поста сползание бумаги, к моему сожалению, продолжилось. Видимо тех, кому бумага не очень дорога, — больше. Сегодня цена в 322,05 руб. указывает на то, что с покупкой я явно поторопился. В результате по бумаге имею минус 2,30%. Но ничего не поделаешь, вчера уж слишком велико было желание округлить пакет и усредниться, как тогда казалось, по выгодной цене. Полагаю, что достижение со временем ценового ориентира в 390 руб., на что я очень рассчитываю, позволит снивелировать последствия моих вчерашних не совсем удачных инвестиционных действий.

Советы Тезавратора:

Рассматриваю акции МТС, как высоколиквидный и качественный актив с достойной дивидендной историей. Сам намерен бумагу держать. Просадку, образовавшуюся в процессе дивидендного гэпа, полагаю возможным использовать для покупок.

Обращаю внимание читателей на то, что изложенное отражает исключительно мнение относительно ситуации изложенной в данной статье и портфельную стратегию самого автора, поэтому не следует рассматривать данную публикацию как прямое руководство к инвестиционным действиям.

А что вы думаете об акциях «МТС»?

Популярное

-

"ЗОЛОТЫЕ АКЦИИ": ПРО ИТОГИ IPO UGLD

Немногим более двух недель тому назад состоялось очередное IPO российской компании. В данном случае речь идет о размещении акций золотодобывающей компании ГК "Южуралзолото" (тикер UGLD). Не скрою, имею особое пристрастие, к так называемым, "золотым активам", к которым в том числе принято относить и акции золотодобытчиков.

-

ПРИЛЕТЕЛИ! ПРО ИТОГИ IPO АСТРЫ

Две недели назад автор запостил тему IPO Астры, в котором планировал принять участие. И вот теперь уже можно вполне подводить предварительные результаты, которые, можно сказать, не совсем однозначные.

-

Оранжевый актив: про акции СПб биржи

В моем портфеле имеется пакетик акций СПБ Биржи, он самый небольшой по сравнению со всеми прочими бумагами. Впервые обратил внимание на этот биржевой актив еще в октябре 2021 года, когда было объявлено о его IPO.