Тезавратор

Тезавратор — собиратель денег и ценностейЗа бортом! Напрасно скинул акции FESCO

У любого участника фондового рынка, даже имеющего богатый личный опыт инвестиционной деятельности, случаются ситуации, когда принимаются те или иные ошибочные решения. Вот и у автора недавно подобная ситуация имела место. Неделю назад, будучи чрезмерно подпитан инвестиционным оттимизмом и вооружен поверхностным свечным анализом, а может просто чисто интуитивно, прикупил пакет акций ПАО «Дальневосточное морское параходство» (ДВМП, тикер — FISH)/FESCO. Однако уже через два дня против интуиции выступил разумный системный подход к формированию портфеля, который убеждал в том, что акции дивидендными не являются, в состав портфеля не вписываются и все такое. С учетом этого решил пакет продать, благо, цена продажи была чуть выше цены покупки. И вот вчера и сегодня наблюдаю, как этот актив выдает более 30% роста! О допущенных мною просчетах и потерях этот пост.

Об акциях ДВМП, как таковых, задумывался еще в октябре 2020 года, тогда они присутствовали в моем портфеле наряду с другим морским перевозчиком — Совкомфлотом. На тот момент ПАО «ДВМП» являлось головной компанией транспортной группы FESCO — одной из крупнейших транспортно-логистических компаний в нашей стране, которая имеет различные активы в сфере портового, железнодорожного и интегрированного логистического бизнеса. Компания тогда была лидером международных контейнерных перевозок в Дальневосточном регионе в направлении азиатских стран, доставляя грузы, как по морю, так и по железной дороге. Флот FESCO насчитывал 18 транспортных судов, включая 1 ледокольно-транспортное судно, 5 универсальных сухогрузов и 12 контейнеровозов. Средний возраст судов составляет 19,5 лет, а общая грузоподъемность – 287,5 тыс. тонн.

Моя портфельная история по акциям ПАО «ДВМП» получила свое начало в середине сентября 2020 года, тогда зашел в бумагу по цене 9,13 руб. за штуку, а, спустя две недели, вышел по — 9,55 с профитом. На тот момент исповедовал на рынке преимущественно спекулятивный подход — купил-продал. Затем вновь соблазнился на покупку и уповал на то, что бумага вернется к уровню 11,5, который уже был зафиксирован ранее. Кому интересна вся ретроспектива можно прочитать здесь.

В последующем от акции пришлось избавиться, поскольку она не вписывалась в формат моего дивидендного портфеля, ведь рассматриваемый морской перевозчик дивы не платит.

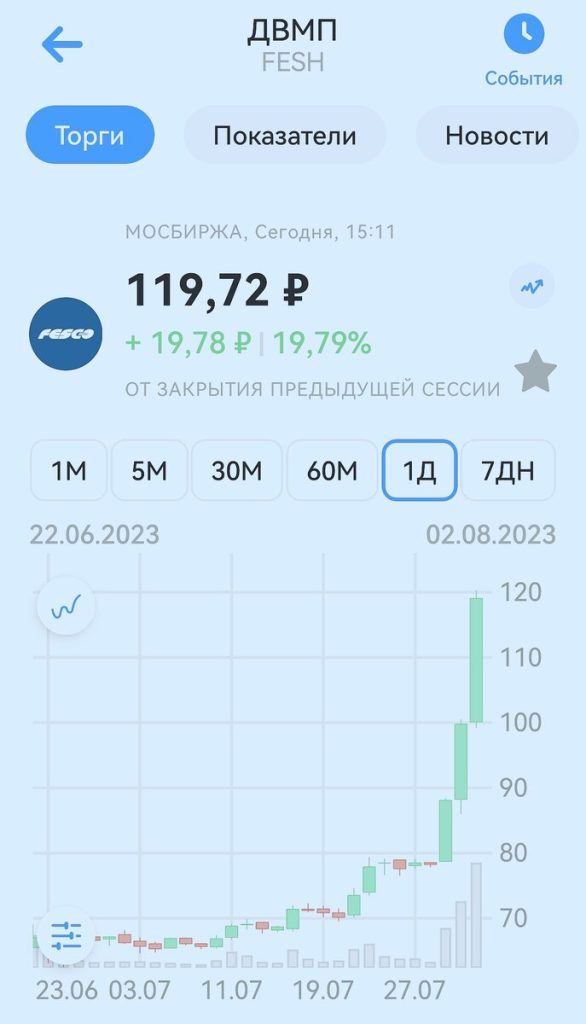

Прошло почти три года, бумага подорожала в несколько раз, и я вновь решил ее прикупить. Зашел в нее 24 июля с.г. по цене 76,6 руб. Однако через два дня вдруг решил ее продать, поскольку, как уже отметил, голос разума (как на тот момент представлось) внушал, что покупка спонтанная, актив не совсем подходит для портфеля, и надо от него избавиться. Что в итоге я и сделал, продав по цене 77,3 руб.

И вот за вчера и сегодня бумага выдала за день ценовой прирост более чем в 30%! На момент написания поста торгуется уже по 119,7 руб., думаю, может еще прибавить. Иными словами, за три года актив фактически подорожал более чем в 10 раз!

Получается, что я дважды выходил из актива, который демонстрирует очень хорошие ценовые показатели. В результате дважды принятых ошибочных (надо в этом признаться) решений остался за бортом инвестиционного успеха. И все это вызывает досаду и является серьезным поводом для самобичевания, ну да ладно.

Что же послужило поводом для такого ценового скачка? Как отмечается на официальном сайте эмитента, —

И вот эти позитивные обстоятельства сильно повысили число желающих прикупить акции перевозчика, что и сказалось весьма положительно на их котировке.

Транспортная группа FESCO (головная компания Дальневосточное морское пароходство — ДВМП) совместно с РЖД приступили к разработке проекта строительства дополнительного железнодорожного пути, соединяющего станцию Владивосток и «Владивостокский морской торговый порт» (ВМТП, входит в FESCO), что позволит увеличить количество обрабатываемых контейнерных поездов в порту на 40%.

Инвестпроектом предусмотрены строительство из ВМТП второго выхода на станцию Владивосток, а также проведение реконструкции путей приемоотправочного парка станции Владивосток.

Расчеты пропускной способности показали, что развитие инфраструктуры и повышение интенсивности маневровой работы при подаче/уборке вагонов позволит ВМТП обрабатывать до 10 пар контейнерных поездов в сутки при текущем показателе в 7 пар. Общее количество всех обрабатываемых поездов, включая составы с генеральными грузами, увеличится с 10 пар до 12-14 пар в сутки.

На втором этапе, после реализации всей программы стратегии развития ВМТП, созданные мощности позволят увеличить пропускную способность станции и порта до 16 пар поездов ежедневно.

Советы Тезавратора:

По-прежнему рассматриваю акции ПАО «ДВМП» как качественный и перспективный финансовый актив. Существенным недостатоком является отсутствие дивидендов. Пока не уверен, что смогу сделать очередной заход на покупку, поскольку подходящий для этого момент явно упустил.

Обращаю внимание читателей на то, что изложенное выше отражает исключительно мнение относительно ситуации приведенной в данной статье и портфельную стратегию самого автора, поэтому не следует рассматривать эту публикацию как прямое руководство к инвестиционным действиям.

А что вы думаете про акцию ПАО «ДВМП»?

Ожидаю ваших советов по успешному сохранению и приращению ценностей!

Популярное

-

"ЗОЛОТЫЕ АКЦИИ": ПРО ИТОГИ IPO UGLD

Немногим более двух недель тому назад состоялось очередное IPO российской компании. В данном случае речь идет о размещении акций золотодобывающей компании ГК "Южуралзолото" (тикер UGLD). Не скрою, имею особое пристрастие, к так называемым, "золотым активам", к которым в том числе принято относить и акции золотодобытчиков.

-

ПРИЛЕТЕЛИ! ПРО ИТОГИ IPO АСТРЫ

Две недели назад автор запостил тему IPO Астры, в котором планировал принять участие. И вот теперь уже можно вполне подводить предварительные результаты, которые, можно сказать, не совсем однозначные.

-

Оранжевый актив: про акции СПб биржи

В моем портфеле имеется пакетик акций СПБ Биржи, он самый небольшой по сравнению со всеми прочими бумагами. Впервые обратил внимание на этот биржевой актив еще в октябре 2021 года, когда было объявлено о его IPO.