Тезавратор

Тезавратор — собиратель денег и ценностейВ ожидании сплита покупаю Норникель

Добрый день, уважаемые собиратели сокровищ! Все кто почитывает публикации на канале «Тезавратор» знают, что в инвестиционном портфеле автора пристроилось довольно много бумаг, большинство из которых относятся к разряду «голубых фишек». Однако до последнего времени в нем отсутствовали акции «Норильского никеля» — весьма уважаемого эмитента. Причина этого во многом субъективная, цена в 15 тыс. рублей на общем ценовом фоне кажется завышенной, ведь даже на 100 тыс. руб. получается купить акций всего несколько штук. Однако на днях замаячил сплит по этим бумагам, что должно избавить массового инвестора от этого предубеждения. Об этом биржевом факте и ставлю очередной пост.

До недавнего времени мне казалось, что удалось в целом завершить формирование своего инвестиционного портфеля, который составлен из двух десятков российских акций, подавляющее большинство которых имеют неплохую дивидендную историю. Однако в нем никогда не присутствали акции Норильского никеля, относящиеся к «голубым фишкам» (в инвестиционной среде актив имеет погоняло — Норка). Казалось бы что еще надо? Все в наличии — уважаемый эмитент, бумага качественная, дивидендная, высоколиквидная. Уставный капитал ПАО «ГМК «Норильский никель» состоит из 152 863 397 обыкновенных акций (выпуск привилегированных акций Уставом Компании не предусмотрен). Однако рыночная цена акции в 15 тыс. руб. за штуку пугала, и фактически сводила на нет все желания по приобретению актива.

Конечно, на официальном сайте эмитента приведены убедительные аргументы, которые нельзя не принять во внимание, и которые настойчиво свидетельствуют в пользу покупок актива.

В частности отмечается, что с Норникелем связаны следующие факты :

1. Ведущие позиции на мировых рынках

Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики.

Лидер на рынке никеля и палладия, крупнейший производитель платины за пределами Южной Африки, один из крупнейших производителей рафинированной меди.

2. Обширная география продаж

Одна из главных задач компании — обеспечивать соответствие своей продуктовой линейки структуре мирового спроса на металлы, что является необходимым условием ее востребованности на рынке. Продукция компании поставляется в 34 страны.

3. Лучшая сырьевая база в отрасли

Уникальная минерально-сырьевая база полиметаллических руд обеспечивает наиболее выгодное положение в мировой горнодобывающей отрасли.

4. Высокая степень интеграции производства с собственными объектами логистической инфраструктуры

Интеграция добычи и производства рафинированных металлов в совокупности с собственными объектами логистической инфраструктуры (морской и речной флот)Cамообеспеченность в отношении энергетики, топлива, водоснабжения и ключевого сырья — значительно более низкая доля в денежных затратах в сравнении с конкурентами

5. Один из самых низких показателей денежных затрат и углеродного следа от производства никеля среди мировых производителей

Всего 9,7 т CO2 экв. на тонну металла, углеродный след производства никеля в соответствии с международными стандартами ISO 14040, 14044 и 14067

6. Высокая рентабельность бизнеса и консервативная долговая политика

Норильский никель исторически демонстрирует устойчивые финансовые показатели в течение цикла. По итогам 2023 г.: 48% составуляет рентабельность по EBITDA; 1,2х показатель чистый долг/EBITDA.

7. Дисциплинированный подход к инвестициям и ответственность за капитал

Приоритет на первоклассных активах. Новая система управления инвестициями.

20%пороговый IRR для новых проектов.

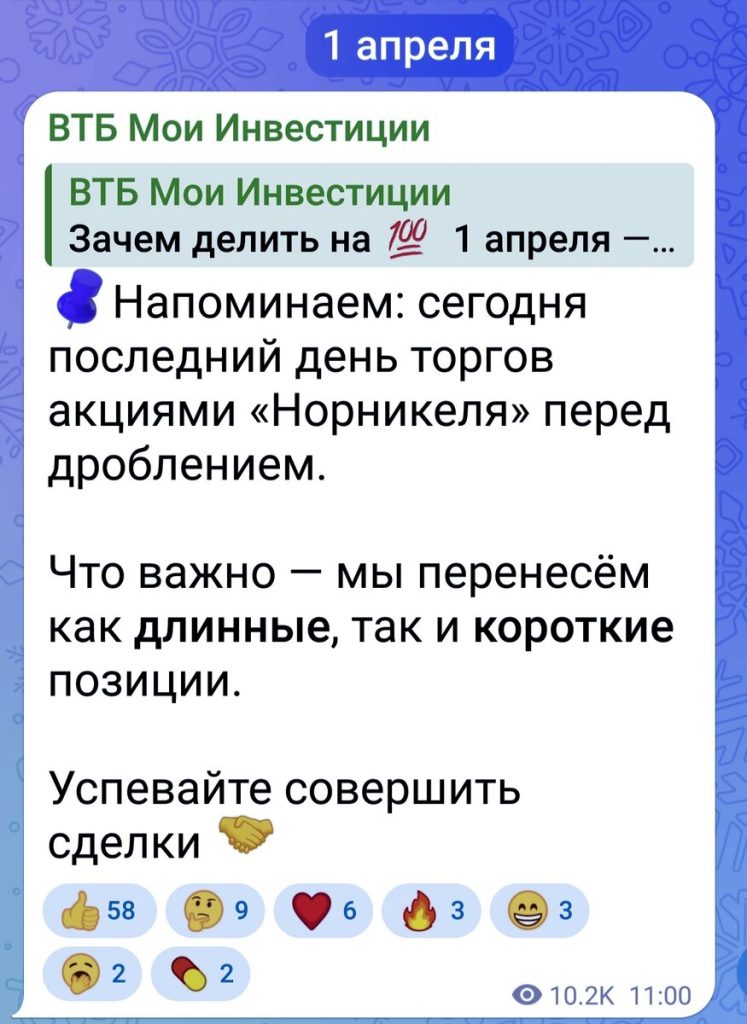

Думаю, что многих инвесторов из числа физических лиц все в рассматриваемом активе устраивало за исключением цены акции. И вот, видимо для повышения привлекательности бумаги, руководство компании решило ее сплитануть. Об этом меня уведомил мой брокер — ВТБ Инвестиции

Сплит фактически представляет собой процесс дробления акций, результатом которого является увеличение количества ценных бумаг эмитента, обращающихся на рынке. При этом общий объем капитализации остается неизменным, а цена одной акции понижается в разы, что положительно сказывается на ликвидности. Кому интересно почитать подробнее про сплитование акций, предлагаю заглянуть на ресурс БКС Экспресс.

Принимая во внимание грядущий сплит по Норке, который вроде должен повысить ликвидность акций, а, следовательно, и увеличить число покупателей, решил прикупить бумагу. Вчера актив крайний день торговался по досплитовой цене. Заходил в бумагу на излете дня, когда на свечке обозначился ценовой отскок. В итоге приобрел десять акций по цене 15 076 руб. шт. До закрытия торгов бумага успела мне нарисовать минус в 220 руб. (-0,15%), после чего «застыла».

Впереди держателей акции Норникеля ждет окончание дробления, которое состоится в пропорции 1:100.

Как отмечает мой уважаемый брокер,

Бумага станет доступнее для широкого круга инвесторов. А это драйвер для дополнительного спроса и роста котировок.

Торги Норкой возобновятся 8 апреля с.г., тогда и можно будет убедиться в верности данного тезиса. Мне в любом случае будет потом приятно осознавать, что в портфеле уже не какие-то жалкие 10 акций, а целый пакет из 1000 бумаг).

Советы Тезавратора:

Рассматриваю акции Норильского никеля, как исключительно качественный, высоколиквидный актив, с добротной дивидендной историей. Полагаю, после сплита вполне можно рекомендовать тезавраторам приобретение производителя «зеленых» металлов. Зелень в будущем практически гарантированна!

Обращаю внимание читателей на то, что изложенное выше отражает исключительно мнение относительно ситуации приведенной в данной статье и портфельную стратегию самого автора, поэтому не следует рассматривать эту публикацию как прямое руководство к инвестиционным действиям.

А что вы думаете про акции Норникеля?

Ожидаю ваших советов по успешному сохранению и приращению ценностей!

Популярное

-

"ЗОЛОТЫЕ АКЦИИ": ПРО ИТОГИ IPO UGLD

Немногим более двух недель тому назад состоялось очередное IPO российской компании. В данном случае речь идет о размещении акций золотодобывающей компании ГК "Южуралзолото" (тикер UGLD). Не скрою, имею особое пристрастие, к так называемым, "золотым активам", к которым в том числе принято относить и акции золотодобытчиков.

-

ПРИЛЕТЕЛИ! ПРО ИТОГИ IPO АСТРЫ

Две недели назад автор запостил тему IPO Астры, в котором планировал принять участие. И вот теперь уже можно вполне подводить предварительные результаты, которые, можно сказать, не совсем однозначные.

-

Оранжевый актив: про акции СПб биржи

В моем портфеле имеется пакетик акций СПБ Биржи, он самый небольшой по сравнению со всеми прочими бумагами. Впервые обратил внимание на этот биржевой актив еще в октябре 2021 года, когда было объявлено о его IPO.